マイホームを将来的に購入しようとしている方で、このような疑問を抱いている方は多いのではないでしょうか。

この記事では、「家は絶対に買うな」と言われる理由や買って後悔するケースなどを詳しく解説します。

マイホームを将来的に買うかどうか検討している方はぜひ参考にしてみてください。

家は絶対に買うなと言われる理由6選

「家は絶対に買うな」と言われる6つの理由を解説します。

なぜ買ってはいけないのか、その理由を理解しておきましょう。

住宅ローン返済のプレッシャーがあるから

家を買う際は住宅ローンを組むのが一般的です。

「不動産」という高額な買い物でも、住宅ローンを利用することで少ない自己資金でも購入できるメリットがあります。

しかし、お金を借りている以上、期間内に金融機関へ返済しなければなりません。

また、ローンを滞納すると金融機関から返済を催促されるなど、プレッシャーを感じる場合もあります。

さらに、その後も滞納し続ければ資産を差し押さえられ、最悪の場合は競売にかけられ、強制退去しなければなりません。

このように住宅ローンは便利である反面、返済のプレッシャーがかかるため、家を購入予定の方は住宅ローンの返済や仕組みについて理解しておくのが大切です。

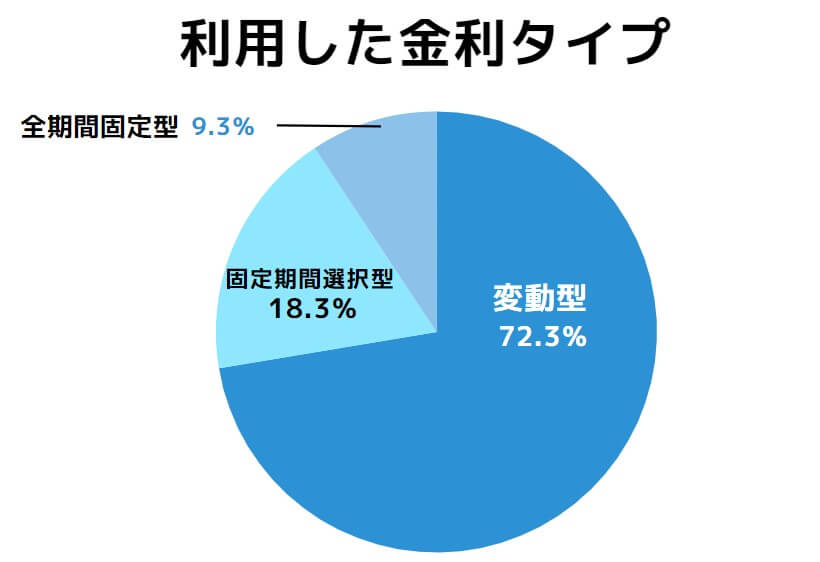

金利変動によってはローンの返済額が増えるから

住宅ローンについてお伝えしましたが、ローンの返済額はそのときの金利状況によって変動するケースがあります。

特に、変動金利でローンを組んでいる場合は金利変動の影響を受けるため、返済額が増えたり減ったりするのが特徴です。

なお、ここ数年の日本は超低金利時代であり、金利1%未満で借りられるほど低金利の状態が続いているため、「変動金利」で借りる人が多い傾向にあります。

実際の利用割合でも変動金利タイプの方が多いことがわかっています。

住宅金融支援機構『住宅ローン利用者の実態調査』を参考に作成

しかし、2024年3月19日に、日銀が「マイナス金利政策の解除」と「金利の引き上げ」を決定しました。

日銀は2024年3月19日の金融政策決定会合で、マイナス金利政策の解除を決めました。

政策金利を引き上げるのは17年ぶりです。長短金利操作(イールドカーブ・コントロール、YCC)の撤廃も決めました。

2013年に始まった大規模緩和は事実上終了し、金融政策は正常化に向けて新たな段階に入りました。

引用:日本経済新聞

金利の引き上げは17年ぶりであり、今後は今よりも金利が上昇していくものと思われます。

このように、ここ数年は低金利時代だったため、変動金利タイプで住宅ローンを組みやすい状況でした。

しかし、今後は金利上昇が想定されるため、変動金利タイプで住宅ローンを組んでも徐々に支払う額が大きくなっていくものと思われます。

これから住宅ローンを組んで家を購入しようとしている方は、経済状況を随時確認しておくのがよいでしょう。

修繕費や維持費がかかるから

家は購入した後もさまざまな費用が発生します。

- 外壁修繕費

- 設備修繕・交換費

- ランニングコスト

家の外壁は雨や風にさらされ続ければ当然劣化していきます。

そのまま放置していれば外壁が崩れる恐れがあるため、持ち主は修繕しなければなりません。

専門業者へ依頼すれば、その分費用もかかるでしょう。

ほかにも、定期的に使用するエアコンや給湯器、IHコンロなどが劣化し、修繕や交換する可能性もあります。

さらに、毎日の光熱費もランニングコストとしてかかります。

なにかあっても引っ越しにくいから

家を買うと自分の所有物となるため、なにかあっても簡単には引っ越せなくなります。

- 転勤

- 離婚

- 近隣トラブル

人生にはさまざまなトラブルがつきものですが、マイホームを購入してしまうとトラブルがあっても簡単には手放せません。

また、住宅ローンの返済が残っていれば完済するまでは引っ越しもできません。

一方で、賃貸物件に住んでいるのであれば、このようなトラブルがあってもすぐに引っ越せるため、臨機応変に対応できるメリットがあります。

このように、マイホームを購入するとトラブル時の対応に制限がかかるため、「家は絶対に買うな」と言われています。

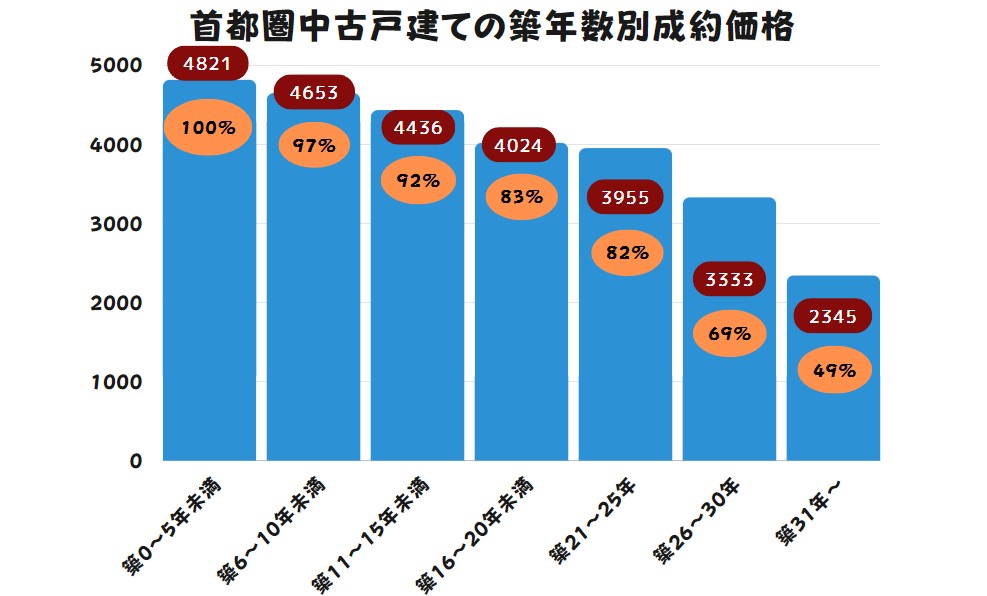

売却時に大きく価値が下がっている可能性があるから

家の価値は築年数の経過とともに下がるのが一般的です。

そのため、新築で購入したとしても売却時には価値が大きく下がっている可能性があります。

実際に築年数と成約価格の関係を見てみましょう。以下は、REINSが公表している「首都圏中古戸建ての築年数別での成約価格」を表したグラフです。

REINS「築年数から見た首都圏の不動産流通市場(2022年)」を参考に作成

築年数の経過とともに成約価格が下がっているのがわかります。

築31年を超えると築0年の約半分ほどの価格での成約となるため、買ったときよりも安く売る可能性が高くなります。

このように、家は築年数が経過するほど価値もなくなっていくため、新築時には価値があったとしても売却時には価値がなくなっているリスクがあるといえます。

欠陥住宅に住む可能性があるから

欠陥住宅を買う可能性がある点も、「家は絶対に買うな」と言われる理由です。

新築住宅の場合、施工に不備があり、欠陥がある状態のまま売り出されている可能性もゼロではありません。

また、中古住宅の場合は、経年劣化により構造や設備に欠陥が発生している可能性があります。

このように、家を買う際は「100%状態が良い」とは限らないため、事前に確認しておく必要があります。

そもそも、売主は買主に対して欠陥や不具合の有無を伝える義務があります。

契約前の時点で欠陥があることがわかっていれば契約しなければよいですが、稀に欠陥の有無を伝えずに契約してしまうケースがあります。

この場合、買主が居住中に欠陥を発見してから1年以内であれば売主へ責任追及できる「契約不適合責任」という制度を主張できます。

もし、請求に応じない場合は契約解除や売買金額の減額などの措置を取れる場合があります。

このように、欠陥住宅を購入するリスクはあるものの、事前に欠陥の有無や不具合の状況などをしっかりと売主やハウスメーカーへ聞いておけば未然に防げます。

家を買って後悔するケース10選

家を買って後悔するケース10選をご紹介します。

どのような点が後悔しやすいのか、家の購入を検討している方は参考にしてみましょう。

毎月の住宅ローン返済が苦痛

家を買う際は住宅ローンを組むのが一般的です。

住宅ローンは不動産購入にあたって自己資金では足りない分を金融機関から借りる制度であり、契約した期間内に返済する必要があります。

しかし、病気や怪我などによる治療費や入院費などの思わぬ出費があると、途端に返済が厳しくなるケースがあります。

特に、近年は超低金利時代であり、金利1%未満で住宅ローンを組めるため、資金に余裕がない方でもローンを組んで家を買えます。

そのため、思わぬ出費が重なるとローンを滞納せざるを得ない状況にもなりかねません。

さらに、万が一住宅ローンを滞納し続ければ、最終的に所有物件を競売にかけられて強制退去させられる可能性もあります。

このように、住宅ローンの返済が苦痛になる場合があるため、家を買ってから後悔する可能性は十分にありえます。

生活環境が思っていたのと違う

家を買った後に生活環境が思っていたのと違って後悔するケースもあります。

内覧時は魅力的に見えた物件でも、実際に住み始めてから不便さを感じる場合があります。

- 風通しが悪い

- 日当たりが悪い

- 騒音がする

- 虫が発生する

- 周辺の利便性が思っていたより悪い

このように生活環境にはさまざまな要素が関係するため、住み始めてから違和感を感じることも少なくありません。

家を買う前にこれらの要素をしっかりと把握しておくのをおすすめします。

部屋の間取りや広さに後悔

部屋や間取りに後悔するケースもあります。

新築の場合、図面上でイメージするしかないため、実際に家具や家電を置いた際に「思っていたより狭い」と感じる場合があります。

想定していた部屋の使い方ができない可能性もあるため、間取りや各部屋の面積はしっかりと確認しておきましょう。

隣人トラブルで後悔

隣人トラブルで後悔するケースもあります。

隣人トラブルはだれもが避けたいポイントですが、実際に住んでみないとわからないケースが多いです。

- 夜中に大声を出す

- 頻繁に大人数で騒ぐ

- 隣の敷地から木の枝や植物がはみ出している

- 犬の鳴き声が一日中うるさい

隣人と話し合えば解決する場合がありますが今の時代、逆ギレされてなにされるか分からないので相談しようにもできない状況といえます。

また、賃貸物件なら引っ越せば解決しますが、持ち家の場合はそうもいかないため、泣き寝入りするしかない場合もあります。

万が一このような場合になった場合は役所や警察に事情を話して解決してもらいましょう。

急な転勤になって後悔

急な転勤も家を買ってから後悔するケースのひとつです。

転勤になれば今の家には住めなくなるため、せっかくの新居を楽しめなくなります。

また、そのまま空き家にしておいても固定資産税などの税金が発生するため、住んでいないのに税金を払うことになります。

もし、急な転勤になった場合は、思い切って売却するか賃貸に出すなどして、上手く活用するのがよいでしょう。

賃貸に出せば家賃収入を毎月得られるので収入にもつながります。

離婚により後悔

離婚すれば、今の家族構成に合わない家となり後悔するケースがあります。

また、夫婦共働きで住宅ローンを返済していた場合、収入が減るので今までどおりに返済できなくなる恐れもあるでしょう。

また、離婚によって家を売却することになっても、上手くコミュニケーションを取れない状況であるため、スムーズに売却できないことも考えられます。

このように、住宅ローンが残った状態での離婚は、いろいろとデメリットが多いので今一度じっくりと話し合って決めるのがよいでしょう。

買うタイミングを誤った

家を買うタイミングによって購入価格は数百万円単位で異なります。

例えば、不動産の動きが活発になる2〜3月は売り出し物件の数が多いため、価格競争になりやすいのが特徴です。

価格競争が起きれば売り出し物件同士で値下げし合うため、通常よりも安い価格で購入しやすくなります。

一方で不動産の動きが弱い8〜9月、12月などは価格競争が起きないので通常の相場やそれ以上の価格で売り出されているケースがあります。

このように、不動産は時期によって価格が異なるため、理解しておかないと通常よりも高い価格で購入することになるでしょう。

築年数の経過した家を買って後悔

築年数の経過した古い家を買って後悔するケースもあります。

一般的に「築古物件」と言われ、外観や室内状況が劣化している物件が多いのが特徴です。

最近はリフォーム技術の向上により、新築物件と変わらないほど綺麗な物件もあります。

ただし、室内の見た目は綺麗にできても、建物を支える柱や梁まではリフォームでは改善できません。

また、築年数の経過した家のなかには旧耐震基準のままの家もあります。

旧耐震基準だと震度5強までの地震にしか耐えられないため、震度6以上の地震で倒壊する恐れがあります。

このように、築年数の経過した家は価値が下がっているだけでなく安全面に関しても不安があるので後悔しやすいといえるでしょう。

ハウスメーカー選びで失敗

ハウスメーカー・不動産会社選びで失敗する可能性もあります。

家を建てたり購入したりする際はハウスメーカーや不動産会社に依頼しますが、企業によっては以下のようなケースが考えられます。

- 相場以上の建築費用を請求される

- 欠陥住宅を建てられる

- 契約前と後で対応が全く異なる

- アフターサービスの対応が悪い

ハウスメーカーや不動産会社は全国にたくさんあり、実績や評判もさまざまです。

依頼先の企業は慎重に選ばないと、取り返しのつかない事態にもなりかねません。

依頼時は、複数の企業を比較しながら選ぶのがよいでしょう。

近くにビルが建てられて日当たりが悪くなった

家を買った後になって近くにビルが建てられて後悔するケースもあります。

ビルが建てられるとその方角からの日差しが入らなくなるため、日当たりが悪くなる場合があります。

家を購入する際は購入物件だけでなく、周辺でビルやマンションが建てられる予定があるかどうかまで確認しておくのがよいでしょう。

「家は絶対に買うな」は本当?家を買うメリット

ここまで「家は絶対に買うな」と言われる理由などを解説してきましたが、家を買うメリットもあります。

この章では、家を買うメリット4選をご紹介します。家の購入で悩んでいる方は参考にしてみてください。

住宅ローンを完済すれば資産になる

住宅ローンを完済すれば自分の資産になる点が大きなメリットです。

資産になれば、そのまま住み続けるのも売却するのも賃貸に出すのも自由であり、将来的に自分の子どものために残しておくことも可能です。

また、ローンを完済しているので毎月の支払いも少なく、お金の面でもメリットがあります。

また、万が一住まなくなったりお金が必要になったりしても、売却や賃貸をすることでお金を捻出できます。

このように、住宅ローンさえ完済してしまえば自分の資産になる点が、家を買う大きなメリットといえるでしょう。

老後が安泰

家を買うと、老後が安泰になるメリットがあります。

前述のとおり、住宅ローンを完済してしまえば自分の資産となるため、賃貸物件と違って家賃を支払う必要がありません。

特に、定年退職によって収入が低下した老後においては費用の面でメリットが大きいと感じられるでしょう。

賃貸に出して家賃収入を得られる

自分の家を賃貸に出せるのも家を買うメリットです。

賃貸に出せば家賃収入を毎月得られるため、収入面でのメリットが大きくなります。

持ち家は住んでいなくても所有しているだけで固定資産税などの税金が発生します。

その点、賃貸に出せば各種税金は支払うものの、家賃収入を得られるので損失は少なく、むしろプラスになるケースが多いでしょう。

このように、自分が住む以外の方法でも活用できる点が家を買うメリットといえます。

住宅ローン控除を受けられる

住宅ローン控除を受けられるのも家を買うメリットです。

家を所有するとさまざま税金が発生しますが、その一部を節約できるので費用面でのメリットがあります。

住宅ローン控除については国土交通省の公式サイトをご覧ください。

「家は絶対に買うな」に当てはまる人と当てはまらない人

「家は絶対に買うな」に当てはまる人の特徴を解説します。

以下に該当する人は、家の購入に向いていない可能性が高いので確認しておきましょう。

- 資金に余裕がない人

- ライフプランが定まっていない人

- 転職の可能性が高い人

当てはまる人①:資金に余裕がない人

資金に余裕がない人は家の購入に向いていません。

不動産を購入するためには数千万円の資金を用意するのが一般的です。

仮に資金をすべて用意できなかったとしても、住宅ローンを組むことで不足分を金融機関から借りられます。

しかし、住宅ローンは20年や30年で組むのが一般的であり、長期間に渡って返済し続けなければなりません。

もし、急な怪我や病気により出費が増えれば返済は厳しくなります。

また、リストラや転職によって、今よりも収入が減った場合も同様に返済が厳しくなります。

自己資金が少なく、住宅ローンの返済も毎月ギリギリになりそうであれば、購入資金をある程度貯めてから購入するのがよいでしょう。

当てはまる人②:ライフプランが定まっていない人

将来のライフプランが定まっていない人も家の購入に向いていません。

- 一生住む家が欲しい

- 子どもができたからマイホームを購入したい

- 老後は賃貸に出して家賃収入を得たい

このように、家を購入する明確な理由があればそれに向けて購入計画を立てられます。

しかし、ライフプランが定まっておらず、漠然と「家が欲しい」と思っている場合はマイホームを購入してから後悔する可能性もあります。

「賃貸の方がよかった」と思わないためにもライフプランを決めたり、購入理由を明確にしたりしてから買うのがよいでしょう。

当てはまる人③:転職の可能性が高い人

転職の可能性が高い人も家の購入に向いていません。

転職すれば職場が変わるため、家から職場までの距離も変わります。

通勤時間が大幅に増える場合もあり、引っ越しを検討したくなるでしょう。

しかし、マイホームは賃貸物件と違ってすぐに引っ越しできないため、転職があっても柔軟に動けなくなります。

将来的に転職する可能性がある人は、職場が安定するまでは家の購入は見送った方が無難でしょう。

「家は絶対に買うな」に関するよくある質問

「家は絶対に買うな」に関するよくある質問をご紹介します。

家を購入するかどうか悩んでいる人は確認しておきましょう。

Q:「家賃がもったいない」は本当なの?

A:状況によって異なります。

マイホームを購入した場合、家賃の代わりに住宅ローンを支払うことになります。

住宅ローンは家賃と同様に毎月支払いますが、完済すればその後は支払う必要がないのが大きなメリットです。

「家賃がもったいない」と言われているのはこの点であり、賃貸物件の場合は「完済」の概念がないので住んでいる限り家賃を払わなければなりません。

住宅ローンは20年や30年で組むのが一般的であり、その間に病気や怪我、リストラなどのリスクが伴います。

常に安定して支払い続けられる保証はなく、万が一返済できなくなれば資産を差し押さえられ、競売にかけられてしまいます。

住む場所を失い、最悪の場合はホームレスになる可能性もあります。

その点、賃貸物件であれば滞納しても追い出されるだけで資産が差し押さえられることはありません。

これらの理由から一概に「家賃がもったいない」とは言えないでしょう。

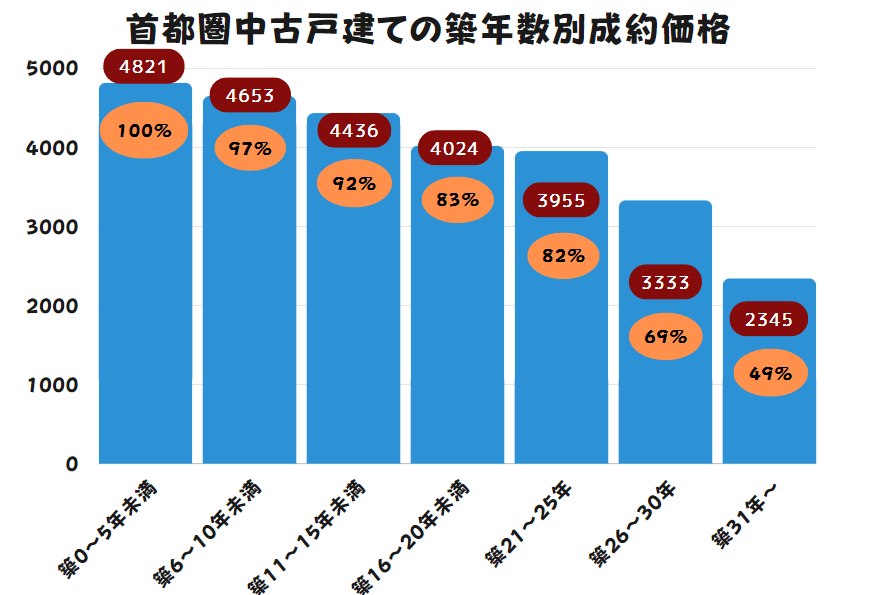

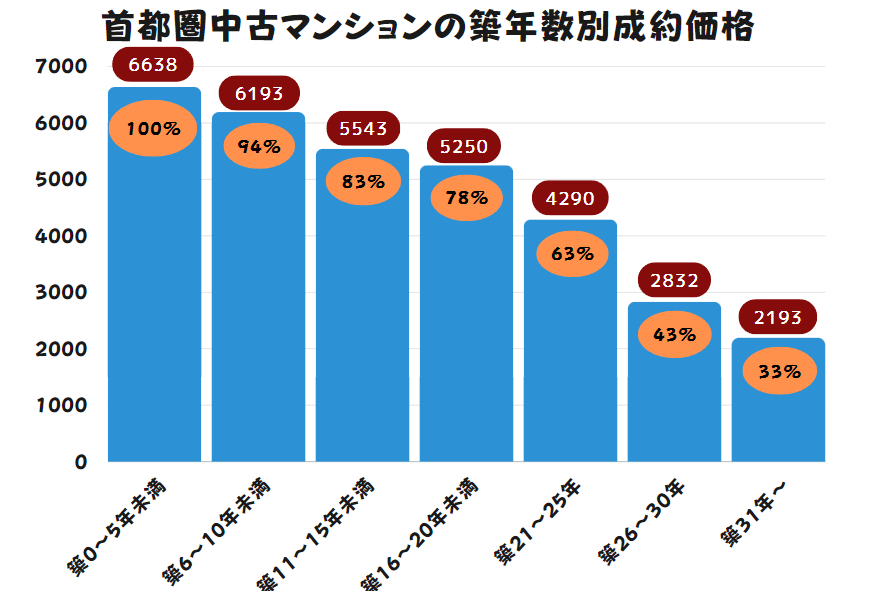

Q:5年後10年後の家の価値はどれくらい?

A:戸建てとマンションによって異なります。

5年後10年後の価値を実際に見てみましょう。

以下は、REINSが公表している「築年数ごとの成約価格」を表したグラフです。

REINS「築年数から見た首都圏の不動産流通市場(2022年)」を参考に作成

築5年の場合は、戸建てで約4,800万円、マンションは約6,600万円の価値があるのがわかります。

築10年になると少し価格は下がり、戸建ては約4,650万円、マンションは約6,200万円の価値となります。

それでも築10年までなら建物の劣化も見られない時期のため、そこまで価値は落ちないと言えるでしょう。

Q:貧乏人ほど家を買った方がいいの?

A:住んでいるエリアや状況によって異なります。

自己資金が少ない人が家を購入する際は、住宅ローンを組むことになります。

購入後は住宅ローンを返済していきますが、完済してしまえば毎月の支払いがなくなるので支出の面でラクになります。

しかし、前述のとおり、住宅ローンが返済できなくなった場合は差し押さえや競売に掛けられるリスクがあり、必ずしも家を買った方がよいとは言えません。

特に資金が少ない方は毎月の返済が厳しくなり、滞納する可能性もあるのでよりリスクがあるといえるでしょう。

それでも、エリアによっては相場より安い価格で購入できる物件もあるため、お宝物件を見つけられれば賃貸物件を借りるよりも生活がラクになる可能性もあります。

まとめ:「家は絶対に買うな」はその人の状況や目的によって異なる

「家は絶対に買うな」の理由や家を買って後悔するケースについて解説しました。

家の購入はだれもが夢見ることであり、目標にしている方も多いですよね。

しかし、家の購入はメリットだけでなくデメリットもあることを理解しなければなりません。

ただ「家が欲しい!」と思うだけでは、買ってから後悔するケースもあるため、家を買うかどうかは慎重に決める必要があります。

家の購入で悩んでいる方は、一度自分が家を買う理由や目的を明確にして、家族と話し合いながら決めるのがよいでしょう。

その際は、ぜひこの記事で紹介したことを参考にしていただければ幸いです。